1. Pourquoi adapter ta stratégie au capital

Le capital change tout : ta tolérance au risque, les véhicules fiscaux pertinents, la liquidité dont tu as besoin, ton horizon de temps pour laisser les intérêts composés faire leur travail. Ce qui est une excellente décision à 100 000 € n'est pas forcément adapté à 3 000 €.

L'équipe TLB a accompagné plus de 400 épargnants. De cette expérience, 5 étapes se dégagent clairement. Chacune a son focus, ses véhicules et ses pièges à éviter. Voici la carte.

2. Étape 1 : Tu as moins de 5 000 €

À ce niveau, n'investissez pas. On sait, ça va à l'encontre de ce que la plupart des influenceurs finance disent. Mais c'est la vérité.

Pourquoi la priorité est ailleurs

Avec moins de 5 000 € de côté, l'enjeu n'est pas encore d'investir, c'est de se donner un filet. Une épargne de 3 à 6 mois de dépenses sur un Livret A permet d'investir plus tard avec la sérénité nécessaire. C'est cette sérénité qui fait tenir la ligne sur 5 ans, et déjà à ce stade, c'est bien. Sans elle, les aléas normaux de la vie peuvent transformer un bon placement en vente forcée.

Ce que tu dois faire à la place

- Épargne sur un Livret A ou LDDS (malgré le faible rendement, c'est le rôle correct à ce stade)

- Apprends : vidéos YouTube, livres, podcasts. Le temps passé à comprendre les ETF, le PEA, les intérêts composés rapporte plus qu'un placement mal choisi

- Augmente tes revenus : négocie ton salaire, ajoute une compétence, lance une activité annexe. 200 € de plus par mois transforment ta trajectoire

L'exception : ouvrir ton PEA aujourd'hui

Si tu es résident fiscal en France, ouvre ton PEA même avec 10 € symboliques. Le PEA (Plan d'Épargne en Actions) est une enveloppe fiscale qui permet d'acheter des actions européennes avec une fiscalité allégée après 5 ans de détention. Ouvrir le compte aujourd'hui déclenche cette horloge fiscale : dans 5 ans, tu auras l'avantage acquis même si tu commences à investir massivement seulement dans 3 ans. Gratuit, sans risque, un effet de levier temporel énorme.

3. Étape 2 : Tu as entre 5 000 et 10 000 €

Ton épargne de sécurité commence à être consistante. Mais ce n'est pas encore le moment d'investir massivement.

L'objectif : 3 à 6 mois de dépenses courantes

Avant toute chose, vérifie que tu as 3 à 6 mois de dépenses sur un compte liquide. Selon ton profil de vie, ça situe généralement entre 5 000 et 10 000 €. C'est ton filet.

Construis ta stratégie avant de placer un euro

Prends le temps de la définir en fonction de :

- Âge et phase de vie : es-tu en phase d'accumulation (tes revenus dépassent tes dépenses, tu construis ton patrimoine) ou en phase de désépargne (tu puises dans ton capital pour maintenir ton niveau de vie, souvent après la retraite)1 ? Les allocations diffèrent radicalement d'une phase à l'autre

- Situation familiale : conjoint, enfants, personnes à charge

- Objectifs de vie : voyager, acheter, transmettre, prendre une retraite anticipée

- Horizon : 5 ans, 10 ans, 30 ans ? Pas la même allocation

- Capacité mensuelle : 50 €, 200 €, 500 € par mois ? Déterminez un montant réaliste et tenable

- Tolérance au risque : es-tu à l'aise avec les fluctuations normales d'un portefeuille actions, ou préfères-tu une approche plus défensive ?

Et surtout, ta stratégie doit évoluer avec toi. À 25 ans, elle n'est pas celle que tu auras à 45 ans ou à 60 ans. Mariage, enfants, changement de carrière, achat immobilier, approche de la retraite : chaque étape appelle un ajustement. Une stratégie figée devient vite une stratégie inadaptée.

Attention cependant : évoluer consciemment avec sa vie n'a rien à voir avec changer de stratégie tous les 6 mois en fonction des modes du moment.

4. Étape 3 : Tu as entre 10 000 et 50 000 €

Ta sécurité court terme est assurée. C'est maintenant que l'investissement boursier actif prend tout son sens.

La base : un ETF S&P 500 sur PEA

Commence par un ETF S&P 500 capitalisant logé dans un PEA. Depuis sa création en 1957, le S&P 500 a délivré environ 10% par an en moyenne (rendement total, dividendes réinvestis)2. Plusieurs ETF répliquent cet indice en restant éligibles au PEA (ils doivent être synthétiques pour cette enveloppe). Le choix exact dépend de ta capacité mensuelle, de ton courtier et de tes autres positions. C'est typiquement le genre de décision qu'on travaille en accompagnement.

Pour aller plus loin sur le choix des ETF, consultez notre guide : Les 2 ETF essentiels pour ton PEA en 2026.

Le complément : actions individuelles ciblées

Une fois la base ETF posée, tu peux ajouter des actions individuelles pour booster la performance ou mieux répartir les risques. Air Liquide, LVMH, Microsoft, Coca-Cola, Novo Nordisk sont souvent citées, mais ne les achetez jamais juste parce qu'elles sont connues.

Une bonne entreprise achetée au mauvais prix reste un mauvais investissement, tout comme une mauvaise entreprise achetée à très bon prix. C'est pour ça que cette part du portefeuille demande une méthode rigoureuse. Chez TLB, chaque entreprise passe par 25 critères de sélection avant d'être retenue. L'équipe s'appuie sur un système interne qui analyse en temps réel les données de plus de 140 entreprises.

Le DCA mensuel

Investis le même montant chaque mois (200 à 500 € selon ta capacité), sans essayer de timer le marché. Cette méthode s'appelle le DCA (Dollar Cost Averaging). Elle lisse les points d'entrée et tu évite le piège de « j'attends que ça baisse ».

L'idée est simple : créer une habitude, comme le sport. Trois à quatre passages par semaine à la salle donnent des résultats. Un passage une fois par mois, non.

5. Étape 4 : Tu as entre 50 000 et 500 000 €

Ta base est solide. Ton portefeuille boursier est structuré. Il est temps de penser patrimoine : diversification, levier, transmission.

Continuer la Bourse comme colonne vertébrale

Ne lâche pas la Bourse. C'est ta poche la plus performante et la plus liquide : tu peux récupérer ton argent en quelques jours, contrairement à l'immobilier qui demande un notaire et 2-3 mois.

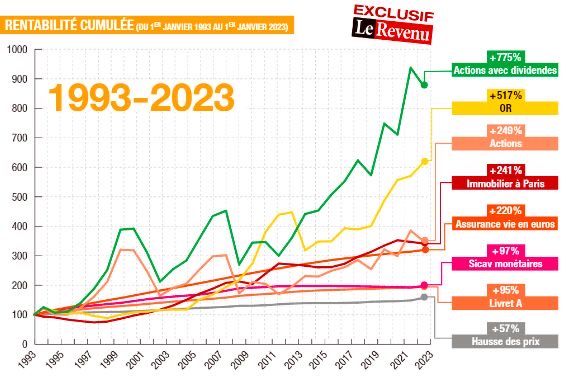

Les chiffres le confirment. Sur 30 ans (1993-2023), le palmarès des placements est sans appel :

10 000 € placés en actions avec dividendes en 1993 sont devenus 87 500 € en 2023. Les mêmes 10 000 € sur un Livret A ? 19 500 €.

Activer le levier bancaire

À ce niveau de patrimoine, et selon ta situation (stabilité des revenus, taux d'endettement actuel, prêts déjà en cours), ta banque peut accepter de te prêter si ce n'est pas déjà le cas. Le levier bancaire, c'est utiliser l'argent de la banque pour investir au lieu d'attendre 10 ans de plus. Trois usages principaux :

- Résidence principale : mets en face ce que tu paierais chaque mois en crédit et ce que coûte un loyer pour un bien comparable. Si le crédit est équivalent ou inférieur, l'achat a du sens. Sinon, rester locataire et investir la différence peut rester plus rentable

- Investissement locatif : la banque peut financer l'achat et une partie du crédit est remboursée par le locataire

- SCPI : l'immobilier sans les contraintes de gestion, avec une décorrélation partielle de la Bourse

Penser diversification multi-enveloppes

À ce niveau, cumulez PEA (plafond 150 000 €), assurance-vie (souplesse + fiscalité après 8 ans), compte-titres ordinaire (pour les titres hors PEA). Chaque enveloppe a son usage.

6. Étape 5 : Tu as plus de 500 000 €

L'objectif change : protection et transmission. La performance pure devient secondaire face à la gestion du risque et à l'optimisation successorale.

Nouveaux actifs pertinents

- Obligations d'État et investment grade (dette émise par des États ou des grandes entreprises très solides) : stabilité et revenu régulier

- Or physique ou ETF or : protection contre l'inflation et les crises monétaires

- Private equity et non-coté (investissement dans des entreprises non accessibles en Bourse) : rendement potentiel élevé, mais capital bloqué plusieurs années

Consulter un notaire

Peu de gens le savent : certains notaires proposent une première consultation gratuite pour parler assurance-vie, donation, démembrement ou SCI familiale. Tous ne le font pas, il vaut la peine de demander. À ce niveau de patrimoine, un bon conseil en amont évite de laisser des dizaines de milliers d'euros sur la table au moment de la transmission.

Structures à envisager

- Assurance-vie avant 70 ans : jusqu'à 152 500 € peuvent être transmis à chaque bénéficiaire sans droits de succession

- Démembrement : transmettre aux enfants la propriété d'un bien tout en gardant les revenus qu'il génère de son vivant (la nue-propriété va aux enfants, l'usufruit reste au parent)

- SCI familiale (Société Civile Immobilière) : structure qui facilite la transmission progressive d'un bien immobilier aux enfants

- Holding patrimoniale : pour les entrepreneurs, une société qui détient tes autres sociétés pour optimiser la fiscalité des dividendes et plus-values

7. Le vrai secret : commencer le plus tôt possible

Peu importe ton étape actuelle, un conseil est valable pour tout le monde : commence le plus tôt possible. Pas dans 6 mois. Pas quand tu auras « appris suffisamment ». Maintenant.

L'exemple qui tranche le débat

Prenons deux investisseurs qui placent leur argent jusqu'à 50 ans sur un ETF S&P 500 à 10% de rendement moyen :

- Florian commence à 25 ans avec 300 €/mois → il atteint ~372 000 € à 50 ans

- Nicolas commence à 35 ans avec 600 €/mois (deux fois plus) → il atteint ~240 000 € à 50 ans

- Écart final : 132 000 € en faveur de Florian. Qui a pourtant investi deux fois moins chaque mois

Pourquoi ce résultat ?

Les intérêts composés. Chaque année gagnée au début vaut plus que toutes celles ajoutées à la fin. Les 10 ans de Florian entre 25 et 35 ans font grossir son capital de départ, et ce capital génère lui-même des intérêts sur les 15 ans suivants.

132 000 € d'écart, c'est le prix d'une Porsche 911 neuve. Ou d'un studio parisien en apport. Ou de 10 ans de vacances de rêve. Juste parce que l'un a commencé 10 ans avant l'autre. Les chiffres parlent d'eux-mêmes.

8. Ce que les chiffres disent vraiment

Pendant des décennies, la retraite française a tenu sur une équation simple : les actifs d'aujourd'hui financent les retraités d'hier, et demain fera pareil pour nous. En 1960, le système pouvait tenir cette promesse. 4 cotisants finançaient 1 retraité. Chacun versait sa petite part, et la pension tombait.

Soixante ans plus tard, l'équation n'existe plus. En 2022, le ratio est tombé à 1,4 cotisant pour 1 retraité dans le privé, 0,9 dans le public3.

Le résultat, tu le liras sur ta feuille de pension. Selon le Conseil d'orientation des retraites, la pension moyenne équivaut aujourd'hui à 52,3% du revenu d'activité moyen4. Le train de vie que tu as construit pendant 40 ans se réduit de moitié, du jour au lendemain.

Et pour tes enfants, l'équation sera encore plus tendue.

Pendant que la retraite publique se dilue, ton Livret A à 1,5% ne protège pas contre l'inflation5. Attendre sans rien faire, c'est choisir de perdre du pouvoir d'achat chaque année. En face, le S&P 500 a délivré en moyenne 10% par an depuis sa création en 19572. L'écart se mesure en dizaines de milliers d'euros sur une vie de carrière.

Warren Buffett le disait il y a 30 ans : « Si tu ne trouves pas un moyen de gagner de l'argent pendant que tu dors, tu travailleras toute ta vie. » C'était vrai aux États-Unis. C'est en train de devenir vrai ici aussi.

Les 5 étapes qu'on vient de voir ne sont pas une option patrimoniale. C'est le minimum pour construire un complément par capitalisation à côté de la répartition.

Si tu veux aller plus loin sur la répartition concrète selon ton premier capital, consulte : Où investir 1000€ en 2026.

- La stratégie d'investissement dépend d'abord de ton capital actuel, pas des tendances du moment

- En dessous de 5 000 € : épargne de sécurité + ouverture PEA symbolique (horloge fiscale)

- Entre 10 000 et 50 000 € : ETF S&P 500 en PEA + DCA mensuel (200-500 €/mois)

- Au-delà de 50 000 € : levier bancaire (résidence, locatif, SCPI) et multi-enveloppes

- Peu importe ton étape : commencer aujourd'hui vaut mieux que parfait dans 6 mois, et les intérêts composés font le reste

Questions fréquentes

À partir de quel montant faut-il commencer à investir ?

En dessous de 5 000 € de côté, la priorité n'est pas d'investir mais de constituer une épargne de sécurité (3 à 6 mois de dépenses courantes) et d'augmenter tes revenus. À partir de 5 000-10 000 €, tu peux commencer à structurer ta stratégie et ouvrir un PEA. L'investissement boursier actif démarre vraiment entre 10 000 et 50 000 € de patrimoine.

Peut-on investir si on a moins de 5 000 € de côté ?

Techniquement oui, mais ce n'est pas l'idéal. L'investissement boursier donne son plein potentiel sur le long terme, encore faut-il pouvoir tenir. Une épargne de sécurité (3 à 6 mois de dépenses sur un Livret A ou LDDS) permet de traverser les aléas sans toucher aux placements. Construire d'abord ce filet, puis investir ensuite avec sérénité. Exception utile : ouvrir un PEA avec un versement symbolique pour déclencher l'horloge fiscale des 5 ans.

Pourquoi ouvrir un PEA même sans l'utiliser tout de suite ?

Ouvrir un PEA déclenche l'horloge fiscale des 5 ans. Après 5 années de détention, tes plus-values ne sont taxées qu'à 18,6% (prélèvements sociaux), contre 31,4% hors PEA. Même en y versant 10 € symboliques aujourd'hui, tu gagnes 5 ans d'avantage fiscal pour plus tard.

Quelle différence entre commencer à investir à 25 ans vs 35 ans ?

Un investisseur qui place 300 € par mois de 25 à 50 ans (rendement 10%/an) atteint environ 372 000 €. Un autre qui place 600 € par mois de 35 à 50 ans atteint environ 240 000 €. Soit 132 000 € d'écart, avec deux fois moins d'effort d'épargne. C'est la puissance des intérêts composés : chaque année gagnée au début vaut plus que toutes celles ajoutées à la fin.

Faut-il acheter sa résidence principale avant d'investir en Bourse ?

Pas nécessairement. La règle simple : compare le coût du crédit au loyer équivalent dans ta ville. Si la mensualité de crédit est proche ou inférieure au loyer, l'achat a du sens. Sinon, louer et investir la différence en Bourse peut être plus rentable. Cela dépend aussi de ta mobilité et de ton horizon.

Sources & références

- Albert Ando et Franco Modigliani, Théorie du cycle de vie de l'épargne (Revue Française d'Économie, 1986) : modélisation des phases d'accumulation et de désépargne au cours de l'existence.

- Calcul TLB Legacy à partir de l'indice officiel S&P 500 Total Return (SP500TR), Google Finance : sur 37 ans et 8 mois (19 août 1988 → 21 avril 2026), l'indice est passé de 275 à 15 922 points, soit un rendement annualisé de 11,38% par an, dividendes automatiquement réinvestis. Factsheet officiel de référence : S&P Dow Jones Indices, S&P 500 (Total Return annualisé de 14,16% sur 10 ans au 31 mars 2026). La fourchette de 10 à 11% retenue dans cet article reflète la moyenne long terme, hors périodes récentes particulièrement favorables.

- Assemblée nationale, amendement n°11 à la proposition de loi n°475 (25 octobre 2024) : dès 2022, 1,4 cotisant pour 1 retraité dans le privé et 0,9 dans le public. Le texte cite les travaux du Conseil d'orientation des retraites (COR) et rappelle qu'en 1960, le ratio était de 4 cotisants pour 1 retraité.

- Conseil d'orientation des retraites, rapport annuel juin 2025 « Évolutions et perspectives des retraites en France » : en 2023, la pension moyenne de droit direct et dérivé des retraités résidant en France représente 52,3% du revenu d'activité moyen. Synthèse accessible : UNSA Retraités, analyse du rapport COR 2025 (PDF, juillet 2025).

- INSEE, Indice des prix à la consommation, mars 2026 : IPC +1,7% sur un an (provisoire), IPCH +1,9% sur un an. Rebond des prix de l'énergie (+7,3%) après deux mois de repli.